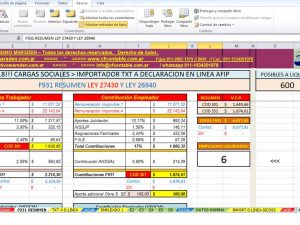

Comentaremos la ley Reforma Tributaria en Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales.

Cargas Sociales F931 con Ley 27430 y 26940

La «actual» 27430 en sus artículos de 165 a 173, establece relevantes modificaciones.

El dato fuerte, fue que se fijó alícuota única de contribuciones a la seguridad social para todos los empleadores.

Hasta el momento, las alícuotas aplicables eran del 17% y 21% según el tipo de empleador y actividad.

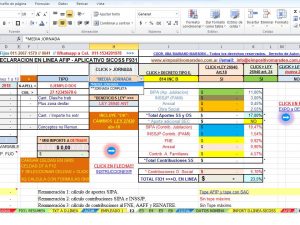

Este año 2018, pasan a ser 17,5% y 20,5% como pueden observar en la siguiente Planilla Excel:

CLICK AQUI > Descargar PLANILLA EXCEL F931 CARGAS SOCIALES LEY 27430 Y 26940.xls

Además, se crea un “mínimo no imponible” de $12000.

También, gradualmente se eliminan los beneficios de la ley 26940 de reducción de contribuciones.

Algunos puntos relevantes al proporcionar el MNI de $2400

Inicialmente, se RESTA o detrae 2400 pesos, pero se debe proporcionar en caso:

- Los denominados «media Jornada» o mejor >Jornada Parcial.

- En casos en que el tiempo trabajado sea una fracción menor al mes.

¿En que consiste la proporción de AFIP?

Respecto al mínimo a detraer de $2400 en las Contribuciones, el aplicativo de AFIP Declaración en Línea proporciona:

- En Jornada Parcial un tope de 66%, es decir $1584, en representación de las conocidas 2/3 partes de artículo 92 LCT.

- Cuando un trabajador labore por ejemplo 4 horas, el límite a detraer es $1200.

En resumen, deberemos calcular cada caso si la jornada es menor al límite de 2/3 y distinto a 4 hs.

SAC Aguinaldo y su mínimo a detraer:

Respecto al SAC aguinaldo, La reforma establece que se detraerá un importe equivalente al 50% del MNI correspondiente.

Para Jornada Completa, Acumulará un total de $3600.

Por Jornada Parcial con tope, acumulará MNI $2376.

Van desapareciendo los Beneficios de la ley 26940

El artículo 172 de la ley 27430 de la Reforma Tributaria, deroga progresivamente los premios de la ley 26.940:

Solo quedarán vigentes los que hayan optado por alguno de los regímenes de promoción con anterioridad a la vigencia de la ley de Reforma Tributaria.

- Empleadores encuadrados en el artículo 18 de la ley 26940 de Microempleadores:

Seguirán beneficiarios de esas reducciones hasta 01 enero de 2022, sobre relaciones laborales vigentes que ya tenían ese beneficio.

- Los Empleadores encuadrados en el artículo 24 de la ley 26940 podrán continuar:

Abonando las contribuciones patronales bajo el régimen previsto hasta que venza el plazo respectivo de 24 meses.

Ambos casos, podrán optar por aplicar lo dispuesto en LEY 27430.

Es decir, que quienes opten por detraer de la base el mínimo de $12.000, deberán renunciar a los beneficios de la ley 26940.

Algunos comentarios:

*Los beneficios de la ley 26.940, eran muy útiles para descontar por parte de PYMES.

*Entendemos, que su progresiva desaparición, no tuvo un correlato con un beneficio similar o mejor por parte de Ley 27430.

*Nos parece, que hubiese sido mejor, que la nueva ley, contemple Mínimos Imponibles distintos a saber:

- Si son Empleadores Emprendedores de manos de 3 Empleados.

-

Distinguir con otro MNI diferente, a quienes son «cumplidores» impositiva y laboralmente.

-

Otorgar beneficios signíficativos de reducción en primeros meses de contratación laboral.

-

Atender a beneficiar a Empleadores de Economías Regionales que perderán el beneficio del Dto. 814.

Si Ud. desea que realicemos “diagnóstico” sin cargo relacionado al Impuesto mencionado en su nombre debería brindarnos CUIT y CLAVE FISCAL.

Cdor. UBA Mariano Marsden MAT. T391 F067 C.P.C.E.C.A.B.A.