- Novedades, Laboral

- 03/05/2026

Nuevos Simuladores de Sueldos Online 2026: Comercio, UOCRA, Camioneros y Sanidad

ESTUDIO IMPOSITIVO MARSDEN PRESENTA SUS NUEVOS SIMULADORES DE SUELDOS ONLINE 2026 En Estudio Impositivo Marsden seguimos desarrollando herramientas profesionales para trabajadores, empleadores, estudiantes y colegas de Ciencias Económicas. Presentamos nuestros nuevos Simuladores de Recibos de Sueldo Online actualizados 2026, desarrollados para distintos Convenios Colectivos de Trabajo (CCT), con cálculos automáticos y escalas salariales actualizadas. Simuladores […]

- Novedades, Laboral

- 24/03/2026

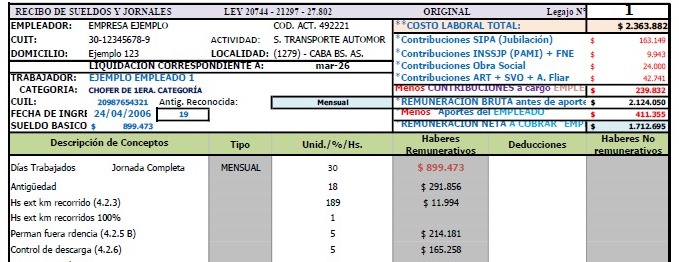

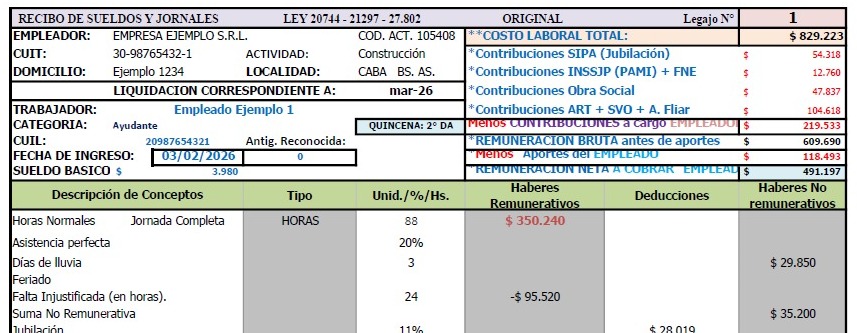

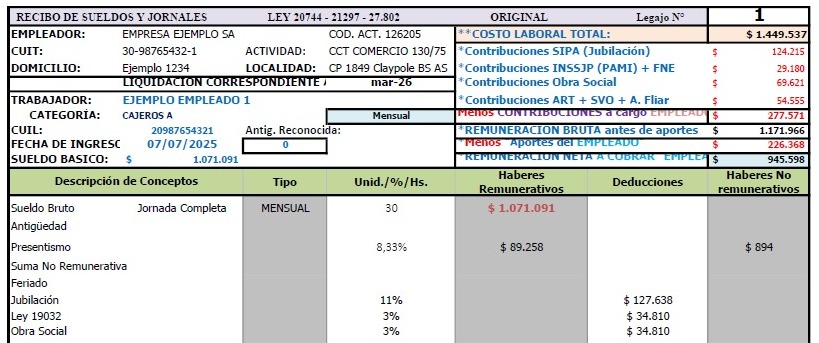

Excel Recibo de Sueldo con Costo Laboral – Contribuciones F931 | Marzo 2026

Excel de Recibos de Sueldos con Costo Laboral y DETALLE DE CONTRIBUCIONES Marzo 2026 para Liquidación de Sueldos con Exportación a ARCA – Reforma Laboral 27.802 En el marco de la nueva Reforma Laboral 2026 en Argentina, desarrollamos una planilla de Excel profesional para la liquidación de sueldos, totalmente actualizada y preparada para exportar directamente […]

- Novedades, Impositivas, Novedades, Laboral

- 23/03/2026

Reforma Laboral 2026 Ley 27.802 – Qué cambia y cómo les impacta? (con ejemplos reales)

Atención Empleadores y Empleados: 1️⃣ NUEVAS CONTRATACIONES a partir de *01/05/26 ➡️ MENOS CARGAS SOCIALES* 👉 Antes (régimen general LEY 20744 LEY LABORAL ANTERIOR): Contribuciones aprox: 23% a 27% sobre el sueldo 👉 Ahora LEY 27.802 (nuevo régimen ➡️ hasta 48 meses): 2% (SIPA + FNE + AAFF) 3% (PAMI) ➡️ Total: 5% 📊 Ejemplo […]

- Servicios, 15 Simuladores Excel, Estudio Impositivo Marsden, Servicios, Herramientas, Novedades, Laboral

- 18/03/2026

Simulador UOCRA AFIP F931 Cargas Sociales Excel

Calcular Cargas Sociales AFIP F931 con SIMULADOR UOCRA con EXCEL, es muy importante, antes de su presentación, dadas las variantes del CCT. A pedido de nuestros seguidores, acabamos de diseñar: PLANILLA EXCEL «UOCRA» Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales. VIDEO con PASO A PASO Click aquí!!! Liquidador Sueldos – F931 […]

Simulador Excel CCT COMERCIO AFIP F931 Cargas Sociales

Desarrollamos una solución en Excel para la liquidación de sueldos de Empleados de Comercio, uno de los convenios más utilizados en Argentina. La herramienta permite: ✔ Liquidación automática de haberes✔ Cálculo de presentismo y antigüedad✔ Generación de recibos de sueldo✔ Base compatible con F.931✔ Exportación directa al Libro de Sueldos Digital AFIP (ARCA) 🔹 […]

- Novedades, Impositivas, Novedades, Laboral, AFIP, Monotributo

- 22/02/2026

Nuevo calculador Monotributo AFIP Excel 2026

Llegó nueva planilla MONOTRIBUTO AFIP: Click aquí > Descargar Excel SIMULADOR actual.

- Estudio Impositivo Marsden, Novedades, Laboral

- 08/01/2026

EXCEL SUELDOS a LIBRO DE SUELDOS DIGITAL AFIP 2026

Nuevo! EXCEL SUELDOS DIGITAL AFIP Y F931 Cargas Sociales con EXPO a LIBRO DE SUELDOS DIGITAL AFIP Actualizada 2026. Click aquí!!! VIDEO con PASO A PASO!!!

- Novedades, Laboral

- 24/08/2023

TERCERIZAMOS LIQUIDACION DE SUELDOS A LSD AFIP

TERCERIZAMOS LIQUIDACION DE SUELDOS A LSD AFIP 🙌 Completa Tercerización de ➡️ LIQUIDACION DE SUELDOS LSD con EXPO A AFIP, desde nuestro Estudio > Sale desde $_____.- (1 a 700 Empleados) 🙌 Partiendo desde sus «novedades». ✔️ Sino, consultar. www.eimpositivomarsden.com.ar 🙌 En cambio Tercerización de ➡️ LIQUIDACION DE SUELDOS LSD con EXPO A AFIP, desde […]

- Novedades, Laboral

- 25/07/2021

25 PLANILLAS EXCEL con fórmulas para liquidar

Listamos las *25* Planillas Excel con Fórmulas, que automatizan las *Unica* Promo! ➡️ *25* PLANILLAS EXCEL con FORMULAS: Costo Total $______.-, pero PROMO *antes de esa fecha* a *$______.- .* a la fecha mencionada arriba. […]

- Estudio Impositivo Marsden, Novedades, Laboral

- 16/07/2021

PLANILLA EXCEL TEXTILES AOT Y SETIA F931 y expo a LSD AFIP

Desarrollamos EXCEL TEXTILES AOT Y SETIA F931 con Fórmulas. A pedido de nuestros seguidores, acabamos de diseñar: SIMULADOR EXCEL TEXTILES SETIA Y AOT RECIBOS DE SUELDOS Y F931 CARGAS SOCIALES!!!

- Estudio Impositivo Marsden, Novedades, Laboral

- 13/07/2021

LIBRO de SUELDOS DIGITAL AFIP con EXCEL PASOS

Compartimos PASOS EXPO LIBRO de SUELDOS DIGITAL AFIP con EXCEL Desde www.eimpositivomarsden.com.ar, desarrollamos PLANILLA EXCEL con fórmulas, que luego de LIQUIDAR SUELDOS Y F931 CARGAS SOCIALES, permite conectar con el LIBRO DE SUELDOS DIGITAL, es decir:

- Novedades, Impositivas, Novedades, Laboral

- 29/06/2021

¡Seguinos en Instagram – Facebook! y más…

Tenemos una cuenta de Instagram – Facebook, un nuevo canal de difusión para seguir estando cerca de nuestros seguidores. A partir de ahora contamos con un nuevo canal de comunicación: Instagram, una de las redes sociales más populares en el mundo. Te invitamos a seguirnos, compartir y difundir nuestro nuevo Instagram. Nos encontrás como @estudiomarsden.

- Novedades, Laboral

- 05/06/2021

SIMULADOR EXCEL UOM F931 QUINCENAL Y MENSUAL!!!

Desarrollamos EXCEL UOM F931 QUINCENAL Y MENSUAL. A pedido de nuestros seguidores, acabamos de diseñar: Nuevo!!! 08-06-2021 > SIMULADOR EXCEL U.O.M. F931 QUINCENAL Y MENSUAL!!! VIDEO con PASO A PASO Click aquí!!! Liquidador Sueldos – F931 Excel con EXPO TXT A LIBRO DE SUELDOS DIGITAL AFIP con más de 15 Convenios Colectivos!!! PLANILLA EXCEL «UOM» […]

- Novedades, Laboral

- 04/05/2021

Video Liquidador Sueldos – F931 Excel AFIP más de 15 Convenios Colectivos!!!

Liquidador Sueldos EXCEL, con fórmulas! se adapta a más de 15 Convenios! Cuenta con expo a LIBRO de SUELDOS DIGITAL o DECLARACION en LINEA AFIP. Compartimos «paso a paso» Video: Click aquí!!! >>> PASO A PASO!!! Video Liquidador Sueldos – F931 Excel AFIP más de 15 Convenios Colectivos!!!

- Novedades, Laboral

- 07/03/2021

Simulador Excel CCT 108/75 SANIDAD RBOS-F931 AFIP Cargas Sociales

Poder calcular Sueldos del Convenio SANIDAD, es más simple, si lo efectuamos con un SIMULADOR EXCEL con fórmulas automáticas. A pedido de nuestros seguidores, acabamos de diseñar: PLANILLA EXCEL CCT 459-06 / CCT 108/-75 “SANIDAD” Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales. VIDEO con PASO A PASO Click aquí!!! Liquidador […]

Somos un Estudio Impositivo-Laboral-Contable orientado a brindar soluciones para todo tipo de Empresas y Contribuyentes, especializándonos en las áreas impositivas y laborales. Asesoramos tanto a Personas Físicas como Jurídicas en temas relacionados a Altas, Bajas en AFIP y ARBA, Monotributo, IVA, Ingresos Brutos, moratorias o planes de pago, Cargas Sociales, Impuesto a las Ganancias, Bienes Personales, Liquidaciones de Sueldo y Armado de Balances.

Contacto

Celular: (011) 15-3420-1978

WhatsApp: Favor, añadinos y te respondemos tu consulta sin cargo!!!

E-mail: info@eimpositivomarsden.com.ar

2015 © Estudio Impositivo Marsden & Asociados