Simulador Excel CCT GASTRONOMICOS RBOS-F931 AFIP Cargas Sociales

Para el Rubro GASTRONOMICOS, desarrollamos SIMULADOR EXCEL que calcula y exporta a AFIP los SUELDOS y CARGAS SOCIALES. A pedido de nuestros seguidores, acabamos de diseñar: PLANILLA EXCEL CCT “GASTRONOMICOS” Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales. VIDEO con PASO A PASO Click aquí!!! Liquidador Sueldos – F931 Excel con […]

- Novedades, Laboral

- 10/02/2021

Simulador Excel CAMIONEROS Sueldos y Cargas Sociales

Liquidar Sueldos Camioneros, requiere de un buen sistema, que permita adaptarse a las particularidades del Convenio. A pedido de nuestros seguidores, acabamos de diseñar: EXCEL CAMIONEROS con FORMULAS: PLANILLA EXCEL CCT 40-89 “CAMIONEROS” Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales. VIDEO con PASO A PASO Click aquí!!! Liquidador Sueldos – F931 […]

- Novedades, Laboral

- 28/06/2020

Simulador Excel CCT 56-75 CARNE RBOS-F931 AFIP Cargas Sociales

Para el sector CARNE, elaboramos SIMULADOR EXCEL que ayuda a liquidar Sueldos y Cargas Sociales con expo a AFIP. A pedido de nuestros seguidores, acabamos de diseñar: PLANILLA EXCEL CCT 56-75 “CARNE ” Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales. VIDEO con PASO A PASO Click aquí!!! Liquidador Sueldos – […]

Simulador Excel CCT 736-16 UTEDYC RBOS-F931 AFIP Cargas Sociales

El CCT UTEDYC nos presentó el desafío de diseñar un SIMULADOR EXCEL que liquide Sueldos y F931 con EXPO a AFIP en tiempo y forma. A pedido de nuestros seguidores, acabamos de diseñar: PLANILLA EXCEL CCT 736-16 «UTEDYC” Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales. VIDEO con PASO A PASO […]

- Novedades, Laboral

- 07/04/2020

Simulador Excel CCT 27-88 SMATA-FAATRA RBOS-F931 AFIP Cargas Sociales

A pedido de Talleres Mecánicos y otros, desarrollamos a modo de ejemplo, el EXCEL SIMULADOR SMATA FAATRA. A pedido de nuestros seguidores, acabamos de diseñar: PLANILLA EXCEL CCT 27-88 «SMATA-FAATRA TALLERES MECANICOS ” Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales. VIDEO con PASO A PASO Click aquí!!! Liquidador Sueldos – […]

- Novedades, Laboral

- 12/03/2020

Simulador Excel CCT 664-12 PETROLEROS RBOS-F931 AFIP Cargas Sociales

Liquidar SUELDOS de PETROLEROS requiere un Calculador y Liquidador, que brinde seguridad al exportar F931 a AFIP. A pedido de nuestros seguidores, acabamos de diseñar: PLANILLA EXCEL CCT 664-12 “PETROLEROS PRIVADOS” Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales. VIDEO con PASO A PASO Click aquí!!! Liquidador Sueldos – F931 Excel […]

- Servicios, 15 Simuladores Excel, Servicios, Herramientas, Novedades, Impositivas, Novedades, Laboral

- 12/04/2019

Cálculo de Intereses Resarcitorios y Punitorios con formulas Excel

El cálculo de intereses RESARCITORIOS y PUNITORIOS, es simple, cuando funciona el WIFI, y con cálculos directos. Luego, en casos «combinados», históricos etc. no viene mal, contar con un EXCEL que automatice su cálculo. En caso de urgencia, necesitemos calcular intereses AFIP, y más aún, en caso de tener caído el servicio de internet, presentamos: […]

- Novedades, Laboral

- 05/01/2019

EXCEL RBO-F931 CARGAS SOCIALES con LEY 27430 y MNI

Diseñamos el siguiente EXCEL F931 CARGAS SOCIALES con LEY 27430 y MNI. NUEVA PLANILLA EXCEL F931 CARGAS SOCIALES con LEY 27430 y MNI 20__ Acabamos de actualizar el sistemas de liquidación. VIDEO con PASO A PASO Click aquí!!! Liquidador Sueldos – F931 Excel con EXPO TXT A LIBRO DE SUELDOS DIGITAL AFIP con más de […]

- Novedades, Laboral

- 07/11/2018

Simulador Excel CCT PLASTICOS AFIP F931 Cargas Sociales

El convenio PLASTICOS, nos presentó el desafío de intentar desarrollar un EXCEL con FORMULAS que liquide y exporte a AFIP los SUELDOS.

Simulador Excel CCT PASTELEROS-HELADEROS AFIP F931 Cargas Sociales

Para aquellas Heladerías y similares, presentamos Simulador Excel CCT PASTELEROS-HELADEROS AFIP F931 Cargas Sociales A pedido de nuestros seguidores, acabamos de diseñar: PLANILLA EXCEL «PASTELEROS-HELADEROS» Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales. VIDEO con PASO A PASO Click aquí!!! Liquidador Sueldos – F931 Excel con EXPO TXT A LIBRO DE SUELDOS […]

- Novedades, Laboral

- 06/11/2018

Simulador EXCEL MAESTRANZA AFIP F931 Cargas Sociales

Para liquidar SUELDOS de MAESTRANZA, procedimos a armar un calculador automático, compatible con exportación a AFIP. A pedido de nuestros seguidores, acabamos de diseñar: PLANILLA EXCEL «MAESTRANZA» Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales. VIDEO con PASO A PASO Click aquí!!! Liquidador Sueldos – F931 Excel con EXPO TXT A LIBRO […]

- Novedades, Laboral

- 07/04/2018

Cargas Sociales F931 con Ley 27430 y 26940

Comentaremos la ley Reforma Tributaria en Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales. Cargas Sociales F931 con Ley 27430 y 26940 La «actual» 27430 en sus artículos de 165 a 173, establece relevantes modificaciones. Click SIMULADOR con FORMULAS. El dato fuerte, fue que se fijó alícuota única de contribuciones a la seguridad […]

Simulador AFIP F931 Cargas Sociales Excel

SIMULADOR DE ARMADO Y LIQUIDACION AUTOMATICA DE F931 CARGAS SOCIALES. Incluye MNI EN ARGENTINA LEY 27430 y 26940 >>> DAR CLICK AQUI

- Novedades, Impositivas, Novedades, Laboral

- 02/03/2018

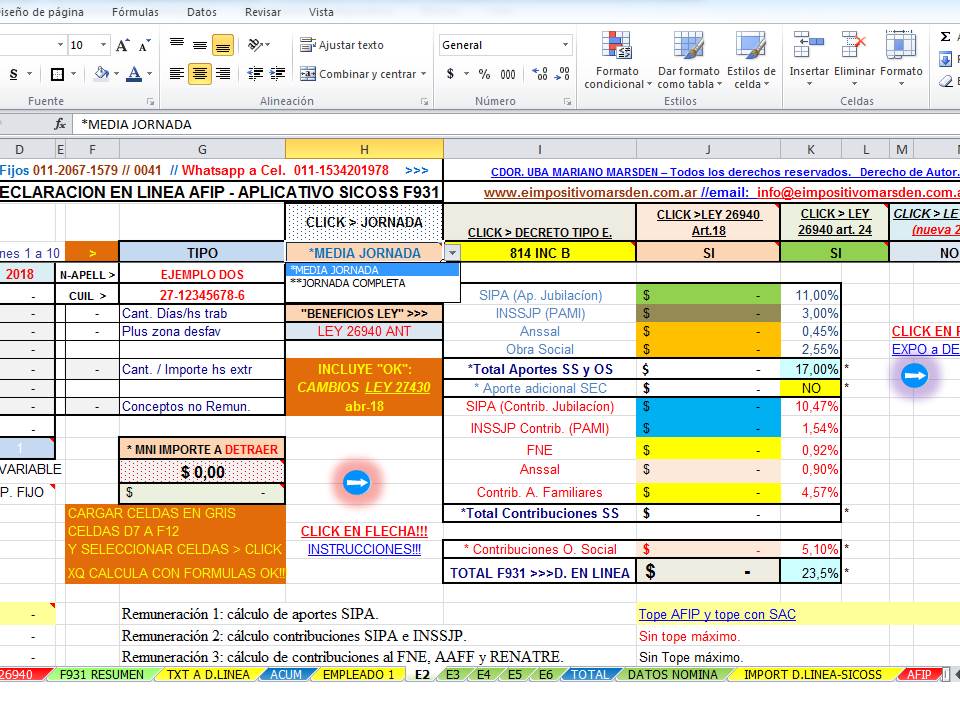

SICOSS – Declaración en Linea > Actualización Marzo 2018 AFIP.

SICOSS – Declaración en Linea > Actualización Marzo 2018 AFIP. Actualización del aplicativo

- Novedades, Laboral

- 01/02/2018

Reforma Tributaria-Prev. 2018 Ley 27430

Estimados: Buen día! Si bien ya se publicó en B.O. nueva reforma previsional Ley 27430, por estos meses… en sus CUITs PYMES menores a 80 Empleados, se mantienen los beneficios actuales de reducción de Cargas Sociales F931 por Ley 26940. Luego, para próximos meses / años: SEGURIDAD SOCIAL > F931 Cargas Sociales > 2018 en […]

Somos un Estudio Impositivo-Laboral-Contable orientado a brindar soluciones para todo tipo de Empresas y Contribuyentes, especializándonos en las áreas impositivas y laborales. Asesoramos tanto a Personas Físicas como Jurídicas en temas relacionados a Altas, Bajas en AFIP y ARBA, Monotributo, IVA, Ingresos Brutos, moratorias o planes de pago, Cargas Sociales, Impuesto a las Ganancias, Bienes Personales, Liquidaciones de Sueldo y Armado de Balances.

Contacto

Celular: (011) 15-3420-1978

WhatsApp: Favor, añadinos y te respondemos tu consulta sin cargo!!!

E-mail: info@eimpositivomarsden.com.ar

2015 © Estudio Impositivo Marsden & Asociados