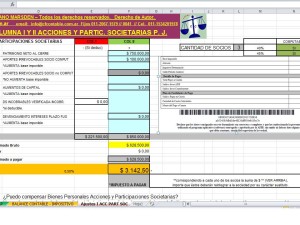

Nuestro Estudio Impositivo, desarrolló un SIMULADOR EXCEL ACCIONES Y PARTICIPACIONES SOCIETARIAS para declarar BP de Socios.

Click aqui >>> Simulador Excel Acciones y Participaciones Societarias

El Impuesto sobre los Bienes Personales correspondiente a las Acciones o Participaciones Sociales, deberá:

Ser liquidado por los sujetos comprendidos en el artículo incorporado a continuación del Artículo 25 de la ley del referido impuesto.

* Cuyos titulares sean personas físicas domiciliadas en el país o exterior o sociedades domiciliada en exterior.

Marco teórico y casos prácticos:

Es el IMPUESTO correspondiente a las acciones o participaciones en el capital de las sociedades regidas por la ley 19550 de sociedades comerciales.

Los titulares son personas físicas y/o sucesiones indivisas domiciliadas en el país o en el exterior, o sociedades o cualquier otro tipo de persona de existencia ideal, domiciliadas en el exterior, debe ser liquidado e ingresado directamente por las sociedades emisoras locales (las que asumen la condición de responsables sustitutos del impuesto), teniendo el impuesto así ingresado el carácter de pago único y definitivo.

Se presume que las acciones o participaciones en el capital de las sociedades mencionadas, cuyos titulares son empresas del exterior:

Pertenecen de manera indirecta a personas físicas o sucesiones indivisas del exterior.

– Objeto: las acciones o participaciones en el capital de sociedades regidas por la ley19550.

– Sujetos: son las personas físicas y sucesiones indivisas domiciliadas en el país o en el exterior, y las sociedades y cualquier otro tipo de persona de existencia ideal domiciliada en el exterior.

– Elemento temporal: está dado por la posesión de tenencias accionarias y participaciones sociales al 31 de diciembre de cada año.

– Elemento espacial: está configurado por las tenencias accionarias y participaciones sociales de sociedades ubicadas en el ámbito territorial argentino, siempre que se trate de sociedades regidas por la ley de sociedades comerciales.

– Base imponible: es el valor patrimonial proporcional que surge del último balance cerrado al 31 de diciembre de cada año de la sociedad emisora, considerando los aumentos y/o disminuciones en el patrimonio neto que se hubiesen producido entre la fecha de cierre del ejercicio de la sociedad emisora y el 31 de diciembre del año respectivo, cuando el ejercicio comercial no coincida con el año calendario.

– Alícuotas: se aplica la alícuota proporcional de cinco décimas por ciento (0,5%).

Compensación con Saldos de Libre Disponibilidad ?

La AFIP denegó sistemáticamente la posibilidad de que la sociedad, en su carácter de responsable sustituta:

Compensara la deuda proveniente de este impuesto con saldos a favor de libre disponibilidad que poseyera en otros impuestos.

¿Se pueden ingresar participaciones negativas?

Las participaciones no pueden ser negativas, de acuerdo a lo que establece la RG DGI 4120/96 art 2) 1.3.

Consultar > Whatsapp-email las 24 hs. al 011-1534201978 / marianomarsden@gmail.com.

Cdor. UBA Mariano Marsden MAT. T391 F067 C.P.C.E.C.A.B.A.

Somos un Estudio Impositivo-Laboral-Contable orientado a brindar soluciones para todo tipo de Empresas y Contribuyentes, especializándonos en las áreas impositivas y laborales. Asesoramos tanto a Personas Físicas como Jurídicas en temas relacionados a Altas, Bajas en AFIP y ARBA, Monotributo, IVA, Ingresos Brutos, moratorias o planes de pago, Cargas Sociales, Impuesto a las Ganancias, Bienes Personales, Liquidaciones de Sueldo y Armado de Balances.

Contacto

Celular: (011) 15-3420-1978

WhatsApp: Favor, añadinos y te respondemos tu consulta sin cargo!!!

E-mail: info@eimpositivomarsden.com.ar

2015 © Estudio Impositivo Marsden & Asociados