Llevar mes a mes, correctamente la liquidación de F931 CARGAS SOCIALES, requiere:

Ser prolijo en llevar actualizado papeles de trabajo relacionados a la liquidación de Sueldos acorde al CCT pertinente.

Nuevo!!! SIMULADOR EXCEL UOCRA F931 CARGAS SOCIALES + IERIC + SINDICATO + RECIBOS + TXT A DECLARACION EN LINEA AFIP > DAR CLICK AQUI

También debe tener configurando un sistema exportación de datos con formato TXT direccionados a Declaración en Linea.

Por Ejemplo: Click aquí > SIMULADOR EXCEL F931 CARGAS SOCIALES EXPO A DECLARACION EN LINEA con LEY 27430 y MNI $2400

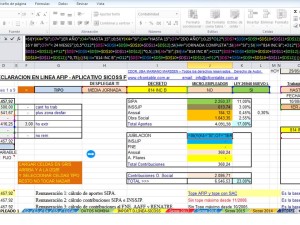

Formulario histórico de AFIP:

El F931 Cargas Sociales, agrupa los aportes y contribuciones sociales de la nómina de Empleados a declarar en página de AFIP.

Click aquí > SIMULADOR EXCEL Novedades de Liquidación

Click aquí > Excel_F931_Liquidacion_Cargas_Sociales.xlsx

Cambios en F931 Cargas Sociales:

Un poco de Historia….

Mediante el Decreto 638/17 (B.O. 11/08/2016) se ha dispuesto prorrogar desde el 1° de agosto de 2017.

Por el término de 12 meses, se extendió el plazo de la vigencia del Régimen de Promoción del Empleo previsto en el Título II, Capítulo II de la Ley N° 26.940, reglamentado por el decreto 1.714/14 y las resoluciones generales de la AFIP 3.683 y 3684.

Dicho régimen prevé un beneficio fiscal consistente en la reducción, durante 24 meses, de contribuciones patronales de Seguridad Social.

Se otorga, respecto de aquellos empleadores que tengan un plantel de hasta 80 trabajadores y que incrementen el contratado por tiempo indeterminado declarado en el periodo marzo de 2014.

En el caso de los empleadores con una dotación de personal de hasta 15 trabajadores, durante los primeros 12 meses de la relación laboral, no ingresan las citadas contribuciones y, por los segundos 12 meses, pagan el 25% de las mismas.

A su vez, para los empleadores que tengan entre 16 y 80 trabajadores, el beneficio consiste:

En que durante los primeros 24 meses de la relación laboral se ingresa el 50% de las contribuciones citadas.

Fijándose como principales características del mismo:

1) Es aplicable a los empleadores que tengan hasta 80 trabajadores, por el plazo de veinticuatro 24 meses.

DETALLE:

Se cuenta a partir del mes de inicio de una nueva relación laboral por tiempo indeterminado.

No siendo aplicable dicho régimen a la modalidad contractual prevista en el artículo18 de la ley 26.727 de Régimen de Trabajo Agrario (trabajador permanente discontinuo) ni a los trabajadores encuadrados en el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares, ley 26.844.

2) La reducción alcanza a las contribuciones patronales a los siguientes subsistemas de la seguridad social:

– Sistema Integrado Previsional Argentino, leyes 24.241 y 26.425;

– Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, ley 19.032 y sus modificatorias;

– Fondo Nacional de Empleo, ley 24.013 y sus modificatorias;

– Régimen Nacional de Asignaciones Familiares, ley 24.714 y sus modificatorias;

– Registro Nacional de Trabajadores y Empleadores Agrarios, leyes 25.191 y 26.727

3) El beneficio consistirá, en dos tipos diferentes:

– El primero para los empleadores que tengan una dotación de personal de hasta 15 trabajadores, en el cual, durante los primeros 12 meses de la relación laboral, no se ingresarán las contribuciones antes transcriptas y, por los segundos 12 meses, se pagará el 25% de las mismas,

– El segundo es aplicable a aquellos que tengan entre 16 y 80 trabajadores, durante los primeros 24 meses de la relación laboral ingresarán el 50% de las contribuciones.

4) No se encuentran sujetas a la reducción la contribución patronal a Obras Sociales, ni las cuotas destinadas a las ART.

5) El empleador se beneficia por cada nuevo dependiente que incremente nómina de personal respecto al período marzo 2014.

6) El beneficio es aplicable a los empleadores del sector privado inscriptos ante la AFIP, el Registro Nacional de Trabajadores y Empleadores Agrarios y el Instituto de Estadística y Registro de la Industria de la Construcción, según corresponda. También, a los se encuadren en el «Régimen Permanente de Contribuciones a la Seguridad Social para Microempleadores«, y a los comprendidos en el régimen de sustitución de aportes y contribuciones emergentes de Convenios de Corresponsabilidad Gremial suscriptos en el marco de la ley 26.377.

Cargas Sociales:

A través de un «paper», la AFIP anticipó las novedades del nuevo declaración en línea

La AFIP informó las novedades que tendrá la nueva versión 4.1 del software/aplicativo del Sistema de Cálculo de Obligaciones de Seguridad Social y de la declaración en línea receptando las modificaciones introducidas por la reforma tributaria

Ver más en > Click

Algunos Tips al declarar F931 Cargas Sociales:

En primer lugar, es clave recordar que las bases imponibles 4 y 8 se declaran distintos en caso de media o jurnada completa.

Además, Click aquí > SIMULADOR EXCEL F931 CARGAS SOCIALES EXPO A DECLARACION EN LINEA

También, Click aquí > SIMULADOR EXCEL Novedades de Liquidación

Aunque lleva tiempo al inicio, se aconseja configurar Excel que permita calcular los aportes y contribuciones acordes al CCT a liquidar.

Seguidamente, se debe atender modificaciones reglamentadas en Abril 2018 en F931 CARGAS SOCIALES, en nuevo aplicativo.

Recordar, controlar si corresponde aplicar nueva reducción de aportes 2018, o bien si aun continuan con beneficios de ley 26940 hasta agotar.

Aquellos que quieran, pueden descargar las siguientes Planillas con «FORMULAS» EXCEL AVANZADAS:

- EXCEL > CLICK AQUÍ > F931 CARGAS SOCIALES CON LEY 27430 Y 26940 HASTA 6 EMPLEADOS.

- Y la que más nos piden…

- EXCEL > CLICK AQUÍ > F931 CARGAS SOCIALES CON LEY 27430 Y 26940 HASTA 600 EMPLEADOS.

Si Ud. desea que realicemos “diagnóstico” sin cargo, debería brindarnos CUIT y CLAVE FISCAL.

PRESUPUESTO:

Finalmente, consultar por Whatsapp-email las 24 hs. al 011-1534201978 / marianomarsden@gmail.com.

Cdor. UBA Mariano Marsden MAT. T391 F067 C.P.C.E.C.A.B.A.

Somos un Estudio Impositivo-Laboral-Contable orientado a brindar soluciones para todo tipo de Empresas y Contribuyentes, especializándonos en las áreas impositivas y laborales. Asesoramos tanto a Personas Físicas como Jurídicas en temas relacionados a Altas, Bajas en AFIP y ARBA, Monotributo, IVA, Ingresos Brutos, moratorias o planes de pago, Cargas Sociales, Impuesto a las Ganancias, Bienes Personales, Liquidaciones de Sueldo y Armado de Balances.

Contacto

Celular: (011) 15-3420-1978

WhatsApp: Favor, añadinos y te respondemos tu consulta sin cargo!!!

E-mail: info@eimpositivomarsden.com.ar

2015 © Estudio Impositivo Marsden & Asociados