RELEVAMIENTO

GANANCIAS Y BIENES PERSONALES AFIP

Si bien la presentación de declaraciones juradas de GANANCIAS P. FISICAS se realiza en mayo – junio:

VIDEO > CLICK PASO A PASO EXCEL – WEB BIENES PERSONALES – GANANCIAS PF AFIP

Los profesionales saben aún que es fundamental que sus clientes tengan todos los papeles al día, relevando desde Febrero:

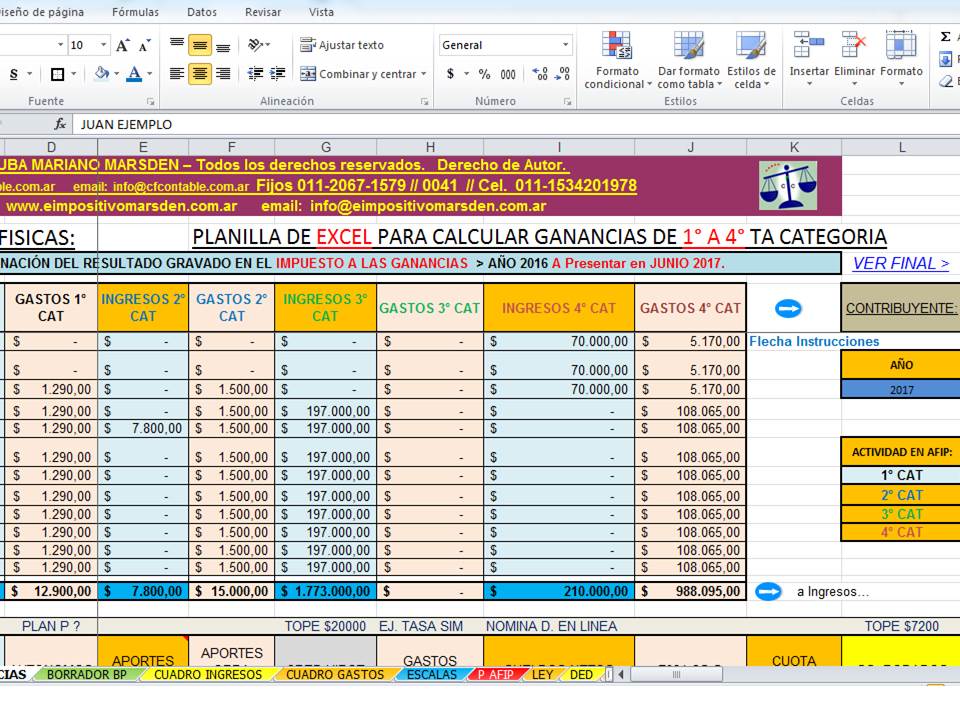

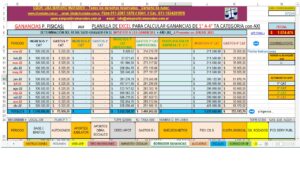

CLICK > Descargar Planilla Excel GANANCIAS 1° 2° 3° 4° + BIENES PERSONALES + a presentar en junio 20__.

CLICK AQUI >>>DEMO SIMULADOR Bs. Pers. + GANANCIAS 1° a 4° + Bs PERSONALES 20__ EXCEL a cargar.xlsx

CLICK AQUI >>>DEMO SIMULADOR Bs. Pers. + GANANCIAS 1° a 4° + Bs PERSONALES 20__ CFC EXCEL con datos.xlsx

CLICK AQUI >>>DEMO SIMULADOR IMPUESTO CEDULAR – RENTA FINANCIERA EXCEL con datos.xlsx

PRIMEROS DATOS A RELEVAR EN FORMA OPTIMA GANANCIAS P. FISICAS Y BS Pers.:

Primeramente, se necesita CUIT Y CLAVE FISCAL

DEL CONTRIBUYENTE.

– De no contar con la información digitalizada en dicho formato, según la cantidad de movimientos, las tareas de conversión pueden llegar a insumir importantes tiempos adicionales a los de la labor profesional sustantiva.

FACTURAS DEDUCIBLES CLAVES:

6) FACTURAS HONORARIOS MEDICOS…. (de Ustedes y eventual CARGAS DE FAMILIA (Hijos..) AL 31-12-20__.).

7) Recuerden > Copia de valuación fiscal momento de «Compra» > en Escritura / Boleto (inmuebles) y-o valuación en Fc. de compra automotor.

8) Creditos Comerciales – Financieros / Planes / Prendas / Hipotecas ?

9) Dinero a exteriorizar en Moneda Local/Exterior? / Efectivo en Cajas de Seguridad ?

10) Otras inversiones ? Ejemplo Fondo Común de Inversión ? Bitcoin ?

11) Recibos de Sueldos 20__, si complementan con tarea bajo Relación de Dependencia.

12) Donaciones recibidas. Cesión con Usufructo.

13) Bonos – Titulos – Acciones – Lebac – y similares.

14) Facturas – Tickets a su nombre > que sirvan de «respaldo» como GASTOS relacionados a sus actividades alcanzadas por el Impuesto.

15) Facturas de Mantenimiento – Gastos Automotor.

16) Recordanos si tienen Personal Doméstico > Registrado en AFIP durante el 20__ > avisen… y detallen N° de CUIT.

17) Si abonan Autónomos – Cajas de Jubilación – Seguros de Vida – similares. Favor, detallen….

18) ¿Asumieron Préstamos Bancarios > Intereses por Créditos Hipotecarios durante el 20__?

SIMULADORES EXCEL CON FORMULAS:

Inicialmente CLICK AQUI >>>DEMO SIMULADOR Bs. Pers. + GANANCIAS 1° a 4° + Bs PERSONALES 20__ EXCEL a cargar.xlsx

Además, CLICK AQUI >>>DEMO SIMULADOR Bs. Pers. + GANANCIAS 1° a 4° + Bs PERSONALES 20__ CFC EXCEL con datos.xlsx

También, CLICK AQUI >>>DEMO SIMULADOR IMPUESTO CEDULAR – RENTA FINANCIERA EXCEL con datos.xlsx

Para agendar… a fin de lograr que Ganancias-Bs Personales se liquide correctamente:

Importante:

Detallamos:

Calculador Excel 1° 2° 3° con AXI y 4° Cat Gan PF

Ejemplos:

16) También Préstamos Bancarios con Intereses por Créditos Hipotecarios ?

Llegó la hora!!!

Afinamos el lápiz…! y le sacamos punta, seguidamente, tendremos la info necesaria para liquidar correctamente:

Recordatorio: Datos GANANCIAS P. Físicas -BS PERSONALES a presentar:

Hablaremos seguidamente de Gastos relacionados a su SITUACIÓN:

A) Gastos de automóvil > Mantenimiento Por ejemplo año 20** > con facturas de Taller Mecánico – Además Lubricento y similares deducibles hasta un Tope AFIP ok. *

*Si el auto lo usan tanto a título laboral como personal, deberíamos fijar %, para que AFIP convalide dicho descuento a favor de Ustedes.

B) Matrícula Profesional > Especialmente envien Factura y si la misma, la abonan mensual o anual…favor aclarar…

C) Gastos de Vestimenta > Con un cierto cuidado… podremos deducir aquellos «relacionados» a su actividad comercial-profesional. Ver. Magdalena Ruiz Guiñazú – TFN – SALA D – 5/3/2008.

D) Gastos de Movilidad – Viáticos > Subtes – Colectivos – SUBE ver a través de la web > siempre que puedan documentar (con movimientos pagados…) especialmente y en la medida que se relacionen a su actividad.

E) Gastos de Representación > En el caso de Congresos – Agasajos y similares relacionados a su actividad Comercial-Profesional demostrable, con el Tope AFIP del 1,5%.

F) Gastos de Suscripciones – Cursos > Por Ejemplo Revistas – similares, primeramente computables, a analizar.

G) Gastos de Facturas de Servicios Públicos > Por Ejemplo Luz – Metrogas – Aguas – Además Internet. Si tienen su Oficina en el mismo lugar de su Casa, se efectuaría % relacionado.

H) Gastos de Papelería y Librería, obviamente computables para el Contribuyente.

I) Gastos de Celular – Telefonía > Ok. Aún tienen su Oficina en el mismo lugar de su Casa, se efectuaría % relacionado de corresponder.

GASTOS VARIOS:

J) Gastos de Impuestos Varios > Ejemplos en GANANCIAS P. FISICAS:

*IMPUESTO a los I. Brutos > ok. Este dato, por el contrario, lo obtenemos Nosotros.

*IMPUESTO INMOBILIARIO – ABL – TASA MUNICIPAL – Además TASA DE SEG. E HIGIENE > Ok. Si tienen su Oficina en el mismo lugar de su Casa, se efectuaría % relacionado de corresponder.

*IVA > Lamentablemente > en cualquier caso, no deducible.

K) Gastos por intereses resarcitorios AFIP > ok. Este dato, en consecuencia, lo obtenemos Nosotros.

L) Amortizaciones de BIENES DE USO de USTEDES > Afectados a la Actividad comprados con Facturas A-C > en los últimos 10-5-3 años por ej.

*MAQUINAS para uso de su Actividad Comercial-Profesional.

Si nos pasan «copias» de Facturas compradas sobre los mencionados, podremos Nosotros calcular el desgaste o amortización de los mismos y deducir a su favor de corresponder.

LUEGO:

N) Facturas de PREPAGAS, del mismo modo, computables.

O) Aportes a Cajas Jubilatorias.

P) Intereses de CREDITOS HIPOTECARIOS, básicamente computables.

R) PERSONAL SERVICIO DOMESTICO > RECUERDEN PAGAR SUELDO + CARGAS SOCIALES POR PAG DE AFIP PARA PODER DEDUCIR verdaderamente.

Para empezar, luego… de recibir la info mencionada, tan pronto como se pueda, comienza el armado, análisis, confección y presentación de las Declaraciones Juradas mencionadas, a presentar antes de vencimiento.

VIDEO > CLICK PASO A PASO EXCEL – WEB BIENES PERSONALES – GANANCIAS PF AFIP

COMPLEJIDAD EN GANANCIAS AFIP:

Aunque cada caso, presenta distintos niveles de complejidad, el Impuesto a las Ganancias de Personas Físicas, de las cuatro categorías, suele ser considerado de vital importancia para el Contribuyente.

Sin embargo, hay quienes piensan que solo es compleja la tercera categoría, cuando de igual importancia, podremos tener casos variados en las restantes, especialmente en la segunda.

Efectuamos dicho análisis de niveles y presupuestamos en forma acorde, esencialmente, para una mejor toma de decisiones.

Adicionalmente, tenemos a disposición un simulador en Excel que permite calcular el impuesto, del mismo modo que lo efectúa el aplicativo de AFIP vigente.

En particular, liquidar Ganancias, requiere de un buen trabajo llevado mes a mes, con controles cruzados en IVA e INGRESOS BRUTOS declarados.

Seguidamente, como veremos en nuestro sitio web, del mismo modo e igual importancia, será liquidar Ganancias Personas Jurídicas en caso de Empresas, de hecho, ambos tienen puntos en común.

Recordamos:

En primer lugar CLICK AQUI >>>DEMO SIMULADOR Bs. Pers. + GANANCIAS 1° a 4° + Bs PERSONALES EXCEL a cargar.xlsx

Por segundo lugar, CLICK AQUI >>>DEMO SIMULADOR Bs. Pers. + GANANCIAS 1° a 4° + Bs PERSONALES 2018 CFC EXCEL con datos.xlsx

Y en tercer lugar, CLICK AQUI >>>DEMO SIMULADOR IMPUESTO CEDULAR – RENTA FINANCIERA EXCEL con datos.xlsx

Por último, si Ud. desea que realicemos “diagnóstico” sin cargo relacionado al Impuesto-CCT Sueldos mencionado, contáctenos 1134201978.

www.eimpositivomarsden.com.ar

Somos un Estudio Impositivo-Laboral-Contable orientado a brindar soluciones para todo tipo de Empresas y Contribuyentes, especializándonos en las áreas impositivas y laborales. Asesoramos tanto a Personas Físicas como Jurídicas en temas relacionados a Altas, Bajas en AFIP y ARBA, Monotributo, IVA, Ingresos Brutos, moratorias o planes de pago, Cargas Sociales, Impuesto a las Ganancias, Bienes Personales, Liquidaciones de Sueldo y Armado de Balances.

Contacto

Celular: (011) 15-3420-1978

WhatsApp: Favor, añadinos y te respondemos tu consulta sin cargo!!!

E-mail: info@eimpositivomarsden.com.ar

2015 © Estudio Impositivo Marsden & Asociados