Llevar mes a mes > el CM03 > CONVENIO MULTILATERAL. D. JURADA WEB.

Llevar año a año > el CM05 > DECLARACION ANUAL CONVENIO MULTILATERAL WEB, “correctamente”, implica ENCUADRAR con claridad a cada Contribuyente, en Art 2. REGIMEN GENERAL.

También, se encuadran en ARTICULOS 6 en adelante, como REGIMENES ESPECIALES según la actividad/es que desarrolla.

DJ WEB – S.I.F.E.R.E Convenio Multilateral.

Determinación de coeficientes.

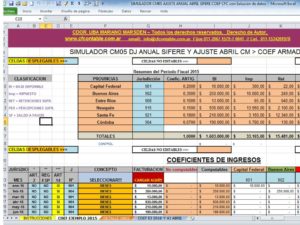

Para poder determinar el coeficiente que vamos a utilizar para distribuir los ingresos debemos obtener la siguiente información:

Balance inmediato anterior (al cierre del año calendario).

Imputación de los ingresos del balance, esto quiere decir que debemos poder conocer a que jurisdicción corresponde cada venta.

Estado de resultado del balance, donde vamos a obtener la información de todos los gastos, determinando también a que jurisdicción corresponde cada uno.

Acumulado de Ingresos brutos, esto quiere decir el detalle total de las liquidaciones mensuales de Ingresos Brutos, montos, retenciones, todos por jurisdicción y por actividad.

Las claves del coeficiente. DJ WEB.

El Convenio Multilateral se creó como método para distribuir los montos recaudados entre las provincias, en la medida que los contribuyentes tengan actividad en dos o más jurisdicciones.

Según el artículo 2º de dicho convenio, la confección del coeficiente se realizará de la siguiente manera:

a) El 50% en proporción a los gastos efectivamente soportados en cada jurisdicción.

b) El 50% restante en proporción a los ingresos brutos provenientes de cada jurisdicción.

Comenzamos tomando los ingresos y los asiganmos a las jurisdicciones que tenga la empresa.

Luego vamos a determinar el coeficiente ingresos, va a surgir de hacer la división entre las ventas de una jurisdicción sobre el total de ventas, así lo haremos con todas.

La suma de ellos tiene que dar 1, y para trabajar usaremos por ejemplo 4 decimales.

Con los gastos vamos a proceder de la misma manera, pondremos cada uno en la jurisdicción que corresponda.

Si contamos con una empresa en la cual es casi imposible contar con dicha información, podremos utilizar el criterio de asignar los gastos en la misma proporción que los ingresos (utilizando los coeficientes ingresos).

Luego haremos el cálculo para sacar los coeficientes de gastos de cada jurisdicción.

Una vez que tenemos ambos coeficientes, nos resta obtener el coeficiente unificado, el mismo surge de sumar el coeficiente de ingreso y egreso (de la misma jurisdicción) y dividirlo por dos.

La suma de todos debe dar = uno. > EJEMPLO:

| COEFICIENTE | (COEFICIENTE DE INGRESOS + COEFICIENTE DE GASTOS) / 2 | ||

| UNIFICADO: | |||

| Coeficiente unificado correspondiente a Provincia de Buenos Aires aplicable a los ingresos del año 2018 | (0,6233 + 0,3142) / 2 = | 0,4688 | |

| Coeficiente unificado correspondiente a Capital Federal aplicable a los ingresos del año 2018 para CM05. | (0,3767 + 0,6858) / 2 = | 0,5312 | |

Si Ud. desea que realicemos “diagnóstico” sin cargo relacionado al Impuesto mencionado en su nombre debería brindarnos CUIT y CLAVE FISCAL.

PRESUPUESTO:

Consultar > Whatsapp-email las 24 hs. al 011-1534201978 / marianomarsden@gmail.com.

Cdor. UBA Mariano Marsden

MAT. T391 F067 C.P.C.E.C.A.B.A.

Somos un Estudio Impositivo-Laboral-Contable orientado a brindar soluciones para todo tipo de Empresas y Contribuyentes, especializándonos en las áreas impositivas y laborales. Asesoramos tanto a Personas Físicas como Jurídicas en temas relacionados a Altas, Bajas en AFIP y ARBA, Monotributo, IVA, Ingresos Brutos, moratorias o planes de pago, Cargas Sociales, Impuesto a las Ganancias, Bienes Personales, Liquidaciones de Sueldo y Armado de Balances.

Contacto

Celular: (011) 15-3420-1978

WhatsApp: Favor, añadinos y te respondemos tu consulta sin cargo!!!

E-mail: info@eimpositivomarsden.com.ar

2015 © Estudio Impositivo Marsden & Asociados