- Novedades, Laboral

- 03/05/2026

Nuevos Simuladores de Sueldos Online 2026: Comercio, UOCRA, Camioneros y Sanidad

ESTUDIO IMPOSITIVO MARSDEN PRESENTA SUS NUEVOS SIMULADORES DE SUELDOS ONLINE 2026 En Estudio Impositivo Marsden seguimos desarrollando herramientas profesionales para trabajadores, empleadores, estudiantes y colegas de Ciencias Económicas. Presentamos nuestros nuevos Simuladores de Recibos de Sueldo Online actualizados 2026, desarrollados para distintos Convenios Colectivos de Trabajo (CCT), con cálculos automáticos y escalas salariales actualizadas. Simuladores […]

- Novedades, Laboral

- 24/03/2026

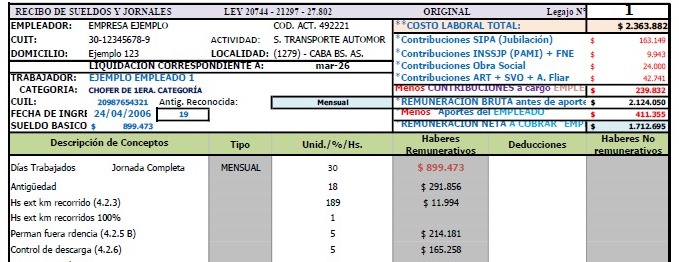

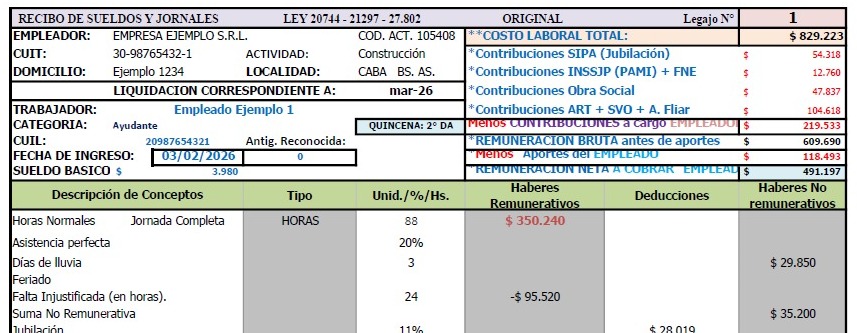

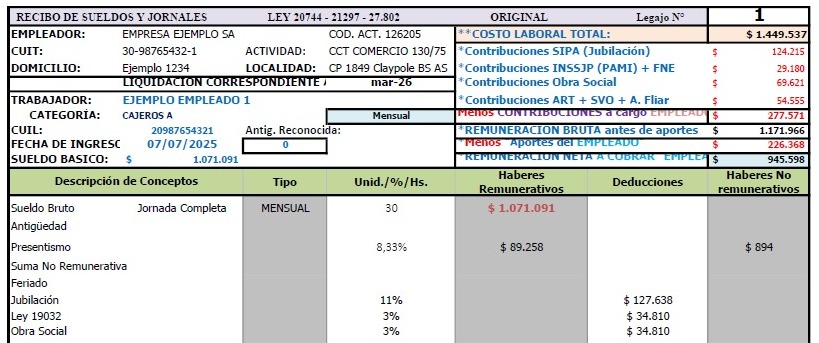

Excel Recibo de Sueldo con Costo Laboral – Contribuciones F931 | Marzo 2026

Excel de Recibos de Sueldos con Costo Laboral y DETALLE DE CONTRIBUCIONES Marzo 2026 para Liquidación de Sueldos con Exportación a ARCA – Reforma Laboral 27.802 En el marco de la nueva Reforma Laboral 2026 en Argentina, desarrollamos una planilla de Excel profesional para la liquidación de sueldos, totalmente actualizada y preparada para exportar directamente […]

- Novedades, Impositivas, Novedades, Laboral

- 23/03/2026

Reforma Laboral 2026 Ley 27.802 – Qué cambia y cómo les impacta? (con ejemplos reales)

Atención Empleadores y Empleados: 1️⃣ NUEVAS CONTRATACIONES a partir de *01/05/26 ➡️ MENOS CARGAS SOCIALES* 👉 Antes (régimen general LEY 20744 LEY LABORAL ANTERIOR): Contribuciones aprox: 23% a 27% sobre el sueldo 👉 Ahora LEY 27.802 (nuevo régimen ➡️ hasta 48 meses): 2% (SIPA + FNE + AAFF) 3% (PAMI) ➡️ Total: 5% 📊 Ejemplo […]

Nuevo EXCEL P. Fis. IMPUESTO GANANCIAS Y BP 2025 a pres. en JUN 2026

Es muy importante contar con un EXCEL IMPUESTO GANANCIAS Y BP 2025 a pres. en 2026!!! Queda poco, para ir delineando el cierre anual, relacionado a GANANCIAS, BIENES PERSONALES e Impuesto CEDULAR. CLICK VIDEO > PASO A PASO EXCEL – WEB GANANCIAS PF AFIP

- Servicios, 15 Simuladores Excel, Estudio Impositivo Marsden, Servicios, Herramientas, Novedades, Laboral

- 18/03/2026

Simulador UOCRA AFIP F931 Cargas Sociales Excel

Calcular Cargas Sociales AFIP F931 con SIMULADOR UOCRA con EXCEL, es muy importante, antes de su presentación, dadas las variantes del CCT. A pedido de nuestros seguidores, acabamos de diseñar: PLANILLA EXCEL «UOCRA» Cargas Sociales F931 con Ley 27430 y 26940 anterior en Contribuciones Patronales. VIDEO con PASO A PASO Click aquí!!! Liquidador Sueldos – F931 […]

Simulador Excel CCT COMERCIO AFIP F931 Cargas Sociales

Desarrollamos una solución en Excel para la liquidación de sueldos de Empleados de Comercio, uno de los convenios más utilizados en Argentina. La herramienta permite: ✔ Liquidación automática de haberes✔ Cálculo de presentismo y antigüedad✔ Generación de recibos de sueldo✔ Base compatible con F.931✔ Exportación directa al Libro de Sueldos Digital AFIP (ARCA) 🔹 […]

- Novedades, Impositivas, Novedades, Laboral, AFIP, Monotributo

- 22/02/2026

Nuevo calculador Monotributo AFIP Excel 2026

Llegó nueva planilla MONOTRIBUTO AFIP: Click aquí > Descargar Excel SIMULADOR actual.

- Novedades, Impositivas

- 21/02/2026

EXCEL INTERACTIVO MONOTRIBUTO VS R. INSCRIPTO 2026

Llegó el nuevo SIMULADOR Excel INTERACTIVO MONOTRIBUTO VS RESPONSABLE INSCRIPTO según NUEVA LEY BASES Planilla 2026: Permite comparar los «costos» de ambas formas de «aportar» IMPUESTOS en estos momentos, para el 85% de las Pymes o gran parte de ellas.

- Estudio Impositivo Marsden, Novedades, Impositivas

- 20/02/2026

NUEVO EXCEL SICORE GANANCIAS 2026 PROFESIONALES con EXPO «MULTIPLE» a TXT

EXCEL SICORE RG 830 GANANCIAS 2024 para PROFESIONALES (incluye TXT expo al SIAP). Acabamos de «agregarle» función de EXPO «múltiple» TXT a SIAP SICORE! Más de 150 Certificados mensuales! automáticos! en un solo Click! Descargar aquí! Se incorporó un código específico para los profesionales liberales, con un monto no sujeto a retención de 160.000 pesos […]

- Novedades, Impositivas

- 29/01/2026

Datos para confeccionar Ganancias, Bs Personales, Cedular AFIP 2026

Datos para Ganancias, es lo que urge obtener antes de efectuar las Anuales. En mediados de 2026, comienzan los Vencimiento de la «tradicional» D. Jurada de GANANCIAS y BIENES PERSONALES – Cedular por lo ocurrido en año 202_ anterior. CLICK VIDEO > PASO A PASO EXCEL – WEB GANANCIAS PF AFIP Los Datos que se […]

- Novedades, Impositivas

- 10/01/2026

PROMO al 30 Ene 2026 Descuento del 30% en cada Excel y 50% en Combo 2 o más.

Imperdible! PROMO al 30 Ene 2026 Descuento del 30% en cada Excel y 50% en Combo 2 o más.

- Estudio Impositivo Marsden, Novedades, Laboral

- 08/01/2026

EXCEL SUELDOS a LIBRO DE SUELDOS DIGITAL AFIP 2026

Nuevo! EXCEL SUELDOS DIGITAL AFIP Y F931 Cargas Sociales con EXPO a LIBRO DE SUELDOS DIGITAL AFIP Actualizada 2026. Click aquí!!! VIDEO con PASO A PASO!!!

- Novedades, Impositivas

- 15/11/2025

PLANILLA EXCEL MONOTRIBUTO nueva LEY BASES

Llegó nueva Tabla Excel NUEVA LEY BASES Monotributo Planilla : Si bien al día de hoy resta que se terminen de ajustar «detalles» en Diputados, y posteriormente se debe «reglamentar» en AFIP para publicarse en Boletín Oficial, podemos ya ir adelantando cómo quedaría la misma.

- Novedades, Laboral

- 24/08/2023

TERCERIZAMOS LIQUIDACION DE SUELDOS A LSD AFIP

TERCERIZAMOS LIQUIDACION DE SUELDOS A LSD AFIP 🙌 Completa Tercerización de ➡️ LIQUIDACION DE SUELDOS LSD con EXPO A AFIP, desde nuestro Estudio > Sale desde $_____.- (1 a 700 Empleados) 🙌 Partiendo desde sus «novedades». ✔️ Sino, consultar. www.eimpositivomarsden.com.ar 🙌 En cambio Tercerización de ➡️ LIQUIDACION DE SUELDOS LSD con EXPO A AFIP, desde […]

- Novedades, Impositivas

- 06/10/2021

Gastos o Facturas deducibles en Ganancias PF AFIP

Requisitos de Facturas – Gastos – Compras deducibles en Ganancias 1) Son deducibles aquellos, Art. 80. los efectuados, relacionados, “necesarios” y “vinculados” para obtener, mantener y conservar las ganancias gravadas que genera tu actividad Profesional. 2) También son deducibles algunos Gastos “no” siempre directamente vinculados o necesarios relacionados al punto anterior, pero que el Legislador decidió […]

Somos un Estudio Impositivo-Laboral-Contable orientado a brindar soluciones para todo tipo de Empresas y Contribuyentes, especializándonos en las áreas impositivas y laborales. Asesoramos tanto a Personas Físicas como Jurídicas en temas relacionados a Altas, Bajas en AFIP y ARBA, Monotributo, IVA, Ingresos Brutos, moratorias o planes de pago, Cargas Sociales, Impuesto a las Ganancias, Bienes Personales, Liquidaciones de Sueldo y Armado de Balances.

Contacto

Celular: (011) 15-3420-1978

WhatsApp: Favor, añadinos y te respondemos tu consulta sin cargo!!!

E-mail: info@eimpositivomarsden.com.ar

2015 © Estudio Impositivo Marsden & Asociados